(来源:张忆东策略世界)

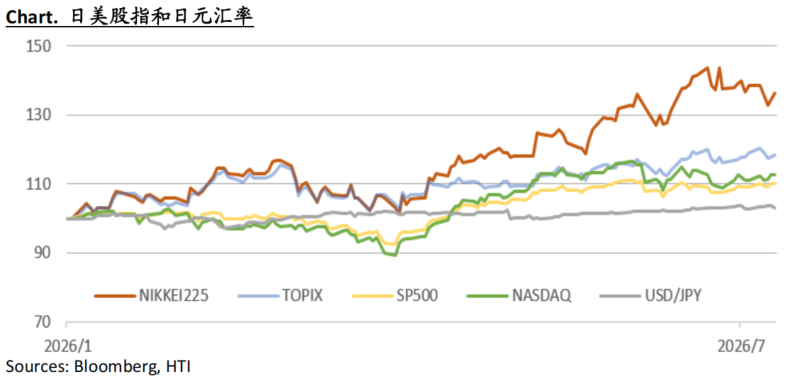

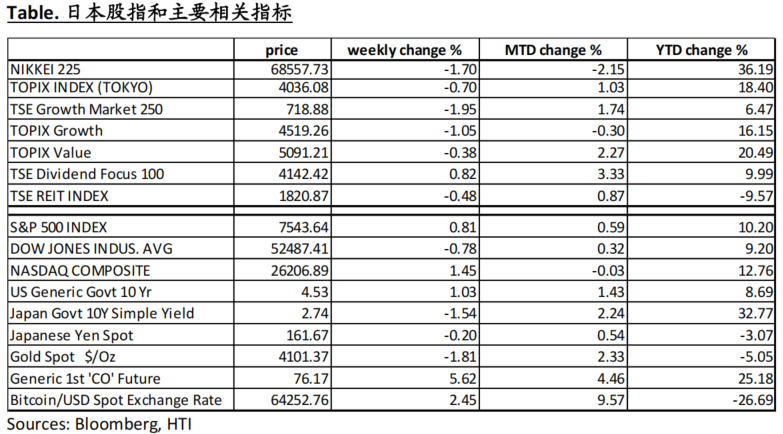

上周日本股市走低,日经225指数按周下跌1.70%,更广泛的东证指数下跌0.70%。科技股大幅上涨后的获利回吐压力拖累了市场表现,中东地缘政治紧张局势再度升级以及油价上涨也影响了投资者情绪。此外,通胀压力上升背景下,BOJ未来的加息进程再次成为市场关注的焦点。

通胀压力下政府和BOJ的博弈

本周日本股市走低,日经225指数按周下跌1.70%,更广泛的东证指数下跌0.70%。科技股大幅上涨后的获利回吐压力拖累了市场表现,中东地缘政治紧张局势再度升级以及油价上涨也影响了投资者情绪。此外,通胀压力上升背景下,BOJ未来的加息进程再次成为市场关注的焦点。

日本央行7月10日公布的6月进口物价指数(以日元计)同比上涨29.7%。受原油价格上涨以及日元持续贬值的影响,涨幅已升至2022年10月以来的最高水平。同时公布的6月企业物价指数同比上涨7.1%,增长率超过了5月份的6.6%,也高于市场预期的6.8%,达到了自23年3月以来的最高水平。中东局势引起的原油价格走高的影响正逐渐从进口物价指数波及到供应链的下游环节。

此前公布的5月份CPI综合指数保持平稳,同比上涨1.5%,剔除生鲜食品后的核心CPI指数上涨1.4%,反映出政府补贴对物价上涨的抑制作用。但补贴对象主要是汽油、电费和燃气费等能源相关项目,而石油成本引起的化工产品及其下游产品的价格上涨预计会在下半年逐渐传导到消费端。尤其近年来日本企业的议价能力明显增强,越来越积极通过涨价来转嫁成本上涨,因此对下游价格的影响有机会会快于市场预期。据近期的媒体报道,日本国内许多消费类企业正考虑以中东局势为由在夏季之后提高产品价格。加上能源相关费用也会缓慢上升,我们预计日本的核心CPI会在今年下半年开始回升到2%以上的水平。

元股证券:ygzq.hk日本最新的经济数据凸显了能源价格上涨对物价的影响。面对通胀压力的加剧,市场开始预期日本央行很可能在10月的货币政策会议上决定再次加息。在隔夜利率互换(OIS)市场,目前预期10月前加息的概率约为67%,较6月底的约59%有所上升。

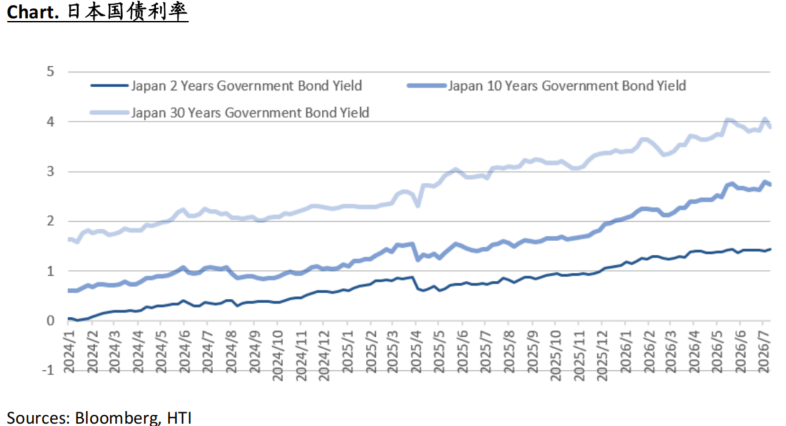

主张积极财政政策的高市政府对加息施加的制约压力一直被视为BOJ加息的障碍。但在经济指标接连表明通胀压力明显上升之际,如果日本央行没有任何作为,市场更加容易怀疑其受制于政治压力。市场对央行behind the curve的疑虑蔓延,可能会进一步推高国债利率并加剧日元贬值,而这也是高市政府非常不愿意看到的。最近10年期国债利率一度突破2.9%,日元汇率一度跌到162.8,似乎都在对日本政府发出提醒。

上周,为了平抑显著飙升的长期利率,财务大臣片山公开呼吁日本养老基金增加对国内金融资产的配置,受此影响,日本10年期国债收益率回落,周末收于2.78%左右,与前一周收盘水平基本持平。片山的这一表态也提振了日元汇率。日元在上周大部分时间走弱后,权威股票配资,多空杠杆,证券杠杆炒股,权威平台周五兑美元汇率回升,重新回到161日元区间内。虽然短期解围,但市场将继续紧密关注高市政府关于金融政策和BOJ立场的表态。

最近做空日元的交易重新活跃起来,主要原因之一也是因为对冲基金押注高市内阁会压制日本央行的加息空间,令BOJ无法加快加息节奏。但日美政策利差已经从过去一度的5%缩减至当前的2.5%,套利交易的利润缓冲已经大幅变薄,交易者对汇率波动的容忍度也较之前变低了很多。所以我们认为,未来如果日本央行因为通胀压力而释放出更鹰派的信号,暗示秋季再次将利率上调,这将大幅改变市场对日本加息节奏的预期,并对日元汇率产生影响。

当前支撑美元对日元维持在162左右高位的另一大因素是很多投资者担忧美国通胀再燃会导致FRB在年内再次加息。下周14,15日美国将公布CPI,PPI等数据,如果低于市场预期,通胀预期重新缓解,市场可能会立即修正预期,重新定价FRB在2026年下半年的降息空间。美元贬值势头可能会加速,引发日元汇率回升。届时,资金面的影响也会给日股带来重大影响,我们建议未来几周投资者密切关注BOJ变鹰或国通胀降温的可能性。

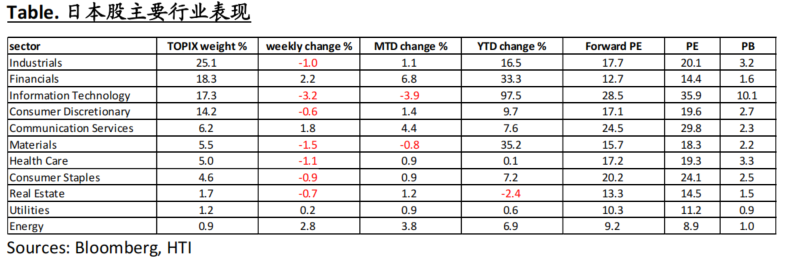

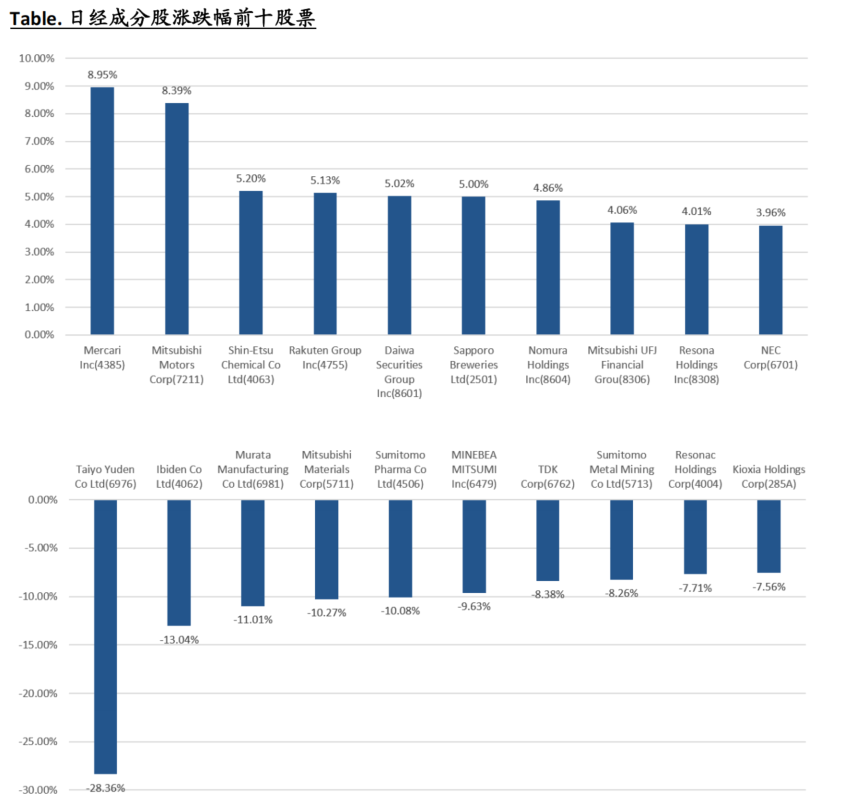

市场表现

本报告分析师:

季屏子

SFC HK执业证书编号:AXV098

网上配资免责声明

本公众号涉及的内容仅供参考,并不构成对所述证券的推荐、邀约或邀约邀请。同时亦不构成任何合约的成立,不构成买卖任何证券或交易的建议, 亦不构成投资建议、财务、法律、税务或其他意见。本公众号对于因此信息和内容或者据此进行投资而直接或间接引起的任何损失不承担任何责任亦不作出任何保证。

本公众号中所发布的信息、观点以及数据有可能因发布后的市场走势或其他不可预见之因素而影响其有效性。文中的意见预测和估计反映了我们截至制作本文之日期的评估,本公众号并不承担更新信息、观点以及数据的责任,而同时在对相关信息进行任何更新时亦不作另行通知。

本公众号及其关联机构可能会对于上述信息、观点的标的公司所发行的证券进行交易,还可能为这些公司提供其他服务。本公众号及其关联机构可能购买、持有或出售相同或相关产品。

版权及相关权益归海通国际及相关内容提供方所有。未经海通国际书面许可,任何人不得以任何方式或方法修改、复制、分发或转载官方微信中之任何内容。

《研究报告》免责声明

]article_adlist-->

本公众号不是海通国际研究报告的发布平台。本公众号涉及的研究报告信息由海通国际证券有限公司于香港特别行政区发布,内容从于发布之时从认为可靠的渠道获得的信息或基于海通国际已发布的研究报告编制而成。研究报告信息中的观点及评级的发布取决于报告作者所知悉的各种市场因素及公司内在因素,以及海通国际对其之盈利预测。目标价格是基于一系列的假设和前设条件,投资者需在准确了解相关研究报告中的全部信息的基础下,方可对研究报告所表达的观点形成比较全面的理解。本公众号仅为对相关研究报告部分内容的引用或者复述。受法规技术或其它客观条件所限,无法同时提供观点、评级的依据或盈利预测及目标价格背后的假设等相关信息。因此其内容可能无法完整或准确表达相关研究报告的观点或意见。海通国际并不保证本公众号涉及的研究报告所包含的信息、观点以及数据的准确性及完整性。如欲了解完整观点,应参见海通国际研究网站(www.equities.htisec.com)所载完整报告,或与海通国际销售人员联系。

投资涉及风险配资榜单排行网,海通国际并没有考虑投资者的具体投资目标,财务状况等的特定需求,任何人不得依赖研究报告包含的信息、观点以及数据的准确性及完整性作出投资决定。

海量资讯、精准解读,尽在新浪财经APP

靠谱实盘网提示:本文来自互联网,不代表本网站观点。