元股证券:ygzq.hk

核心城市房价率先止跌的现象并不罕见,日本和美国都经历过类似的情况。真正的拐点往往不是全国均价的变化,而是那些吸引人口和产业的城市。关注这些城市的房价走势以及头部房企的股价和估值配资平台适合长期排行,才是更早的信号。

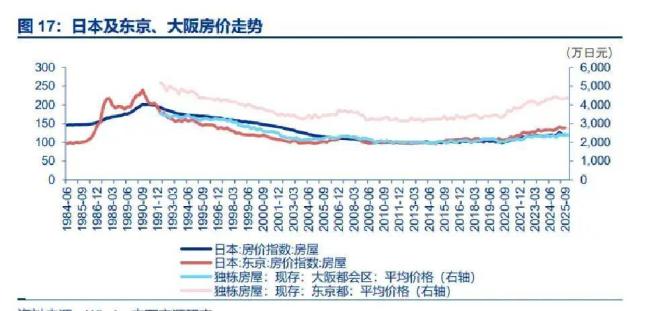

配资世家炒股开户中国楼市未来走向的关键在于人口和产业聚集的城市。日本在1990年代泡沫破裂后,新开工数量大幅减少,首都圈公寓销量也大幅下降。然而,东京的房价在2004年就已经见底,并且在2007年上涨了23%,而全国房价还在下跌。这背后的原因是人口持续向东京集中,产业机会也在那里积累,年轻人选择留在东京,使得房价最先稳定下来。资本市场反应更快,三井不动产和三菱地所的股价在2003年就见底,远早于东京房价反弹的时间。

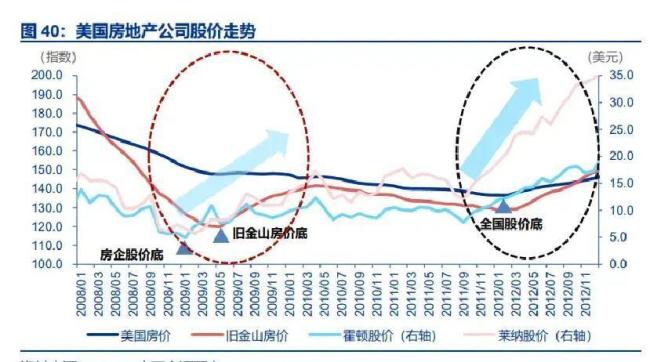

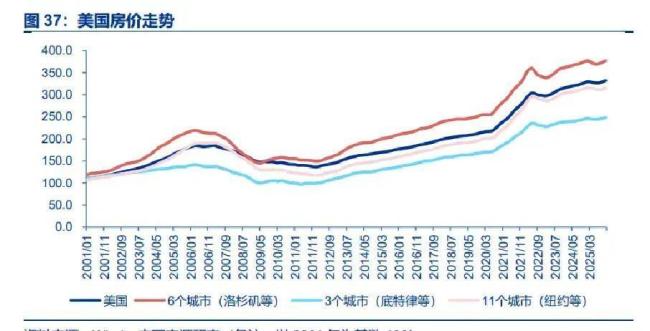

美国的情况也有相似之处,但节奏更快。新开工数量从2005年的207万套降至2009年的55万套,新房销量也大幅下降。全国房价从2007年开始下跌,直到2012年才探底。然而,旧金山和洛杉矶等城市早在2009年上半年就已触底,比全国快了三年。旧金山背靠硅谷,科技行业复苏带来了高薪就业机会,洛杉矶娱乐业受冲击较小,供需平衡。两地的人口数据也显示,到2012年,这两地的人口比2007年有所增加,旧金山增加了7%,洛杉矶增加了4%。资本市场的反应同样提前,霍顿股价在2009年1月见底,比核心城市房价早三到四个月,权威股票配资,多空杠杆,证券杠杆炒股,权威平台之后涨幅超过百倍。

历史经验表明,人口和产业向少数城市聚集,这些城市的房价会率先止跌。头部房企的股价也会提前见底,背后的PB估值从极低位置抬升。全国平均数据只是最后跟上的一环。日本的三井不动产通过出售股权、降杠杆、推J-REITs等方式,成功转型并提高了市场份额。美国的前十房企也经历了去杠杆和收购整合的过程,最终留下的是负债可控、现金流稳定的企业。

申万对中国房地产市场的预测显示,到2026年,新开工、竣工、施工面积、投资和销售都将继续负增长,行业基本面看起来很冷,但估值已被压到极低水平。地产链PB和房地产板块PB均低于历史均值,转型公司单拎出去后,主流房企估值更加便宜。在这种阶段,参考日美经验,用PB作为主要标尺会更贴近真实情况。

对普通投资者和购房者来说,关注两条线更为重要:一是人口和产业是否仍在某些城市聚合,二是头部房企和龙头建材家居的估值是否已经不再破底。申万的归纳指出,在全国房价底部左侧,房地产板块弹性更强,靠资产负债表重估吃估值;右侧则是产业链更有持续性,靠利润表修复吃业绩。早期更偏向看资产,后期再看现金流与盈利,这样心态会更稳。

对于在一线和强二线城市观望买房的人,与其天天盯着“会不会再跌一点”配资平台适合长期排行,不如多关注本地真实人口流入、产业岗位质量和主流房企项目的交付口碑。核心城市房价的拐点往往不是新闻里的那次大涨,而是在大家觉得“也就那样”的横盘期,成交慢慢企稳,库存不再恶化时,真正的周期切换已经在路上。

靠谱实盘网提示:本文来自互联网,不代表本网站观点。